![]()

Thị trường dầu nhờn được định vị như thế nào tại Việt Nam?

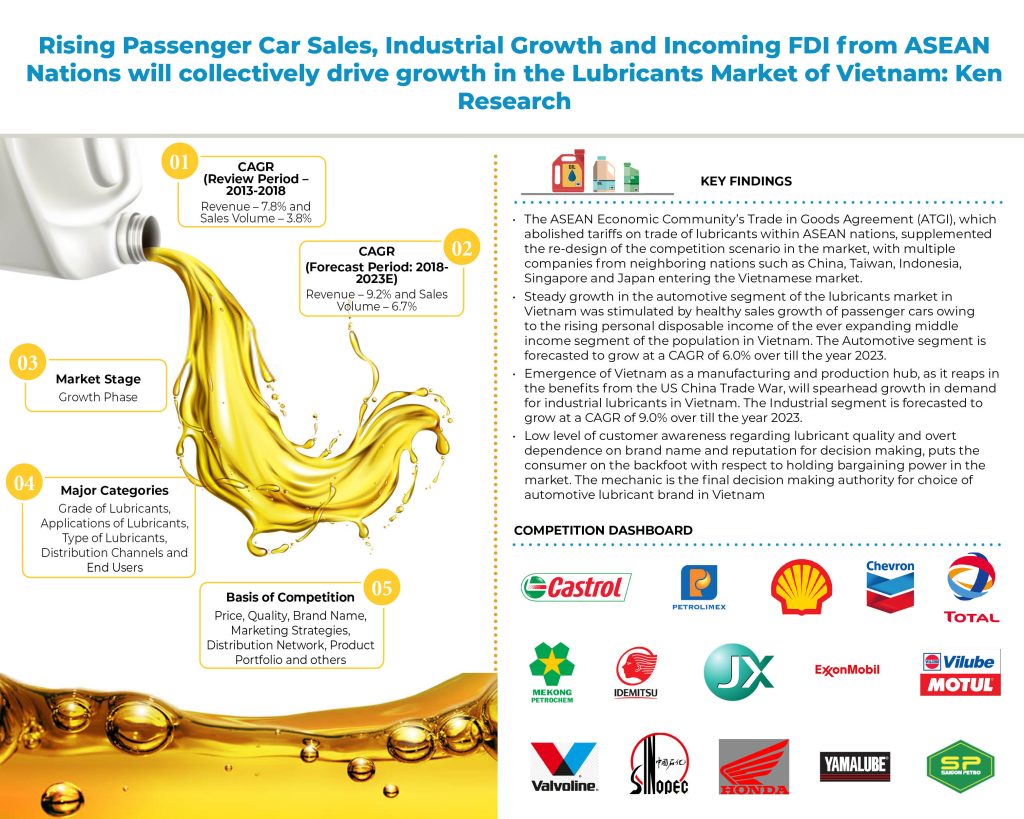

Thị trường dầu nhờn tại Việt Nam hiện đang trong giai đoạn tăng trưởng, với nhu cầu vượt quá cung và do đó dẫn đến giá dầu nhờn tăng trong một khoảng thời gian. Phần lớn dầu nhờn được sản xuất tại Việt Nam được thực hiện bằng cách nhập khẩu dầu gốc từ các nước láng giềng như Trung Quốc, Singapore và Nhật Bản. Dầu gốc sau đó được pha trộn phù hợp với các chất phụ gia cần thiết, trong nước để biến dầu gốc thành sản phẩm cuối cùng của chất bôi trơn. Thị trường đã phát triển chủ yếu do doanh số bán xe tăng và tăng trưởng ngành công nghiệp lành mạnh trong một thời gian bền vững. Trong giai đoạn xem xét, thị trường dầu nhờn Việt Nam ghi nhận sự tăng trưởng lành mạnh cả về doanh thu cũng như doanh số bán hàng. Trong năm 2018, thị trường đã tạo ra doanh thu trị giá ~ triệu USD cùng với khối lượng bán hàng ~ triệu lít.

Biểu đồ: Quy mô thị trường dầu nhờn Việt Nam trên cơ sở doanh thu triệu USD, 2013-2018

Giá bán lẻ dầu nhờn tăng do giá dầu thô tăng đột biến trên toàn thế giới đã hỗ trợ tăng trưởng doanh thu bán dầu nhờn tại Việt Nam trong giai đoạn này. Thị trường đã thu hút được sự quan tâm tối đa sau tự do hóa thương mại và việc loại bỏ các rào cản thương mại gần đây trong các quốc gia ASEAN.

Phân khúc thu nhập trung bình gia tăng ở Việt Nam đã hỗ trợ doanh số bán xe du lịch tăng mạnh trong giai đoạn này, dẫn đến nhu cầu về dầu nhờn ô tô tại Việt Nam tăng đột biến. Sự tăng trưởng nhu cầu dầu nhờn cho các ứng dụng công nghiệp được kích thích bởi việc thành lập một số nhà máy sản xuất và công nghiệp tại Việt Nam, cùng với một lượng lớn FDI đến từ lĩnh vực sản xuất và chế biến. Chi phí lao động thấp, dễ dàng thành lập doanh nghiệp cao và các hạn chế của chính phủ thấp dưới hình thức rào cản thương mại đã hỗ trợ sự chuyển đổi của Việt Nam thành một trung tâm sản xuất, giống như nước láng giềng Trung Quốc.

Biểu đồ: Quy mô thị trường dầu nhờn Việt Nam trên cơ sở sản lượng bán hàng triệu lít, 2013-2018

Phân khúc thị trường dầu nhờn Việt Nam

Theo cấp độ (chất bôi trơn khoáng, bán tổng hợp và tổng hợp)

Dầu nhờn gốc dầu khoáng được chứng kiến chiếm lĩnh thị trường dầu nhờn Việt Nam trong năm 2018 với thị phần bán hàng ~%. Giá kinh tế của chúng thấp hơn so với giá cao của các loại bán tổng hợp và tổng hợp đòi hỏi dầu gốc tinh chế cao và phụ gia chất lượng cao làm tăng thêm chi phí sản xuất các chất bôi trơn này. Thị phần khối lượng bán hàng còn lại ~% được nắm bắt chung bởi chất bôi trơn tổng hợp và bán tổng hợp trong năm 2018 với chất bôi trơn bán tổng hợp đáp ứng nhu cầu về chất bôi trơn tổng hợp.

Bằng ứng dụng bôi trơn (ô tô và công nghiệp)

Dầu nhờn sử dụng ô tô đã được chứng kiến chiếm lĩnh thị trường, tích lũy từ việc sử dụng xe máy cao để vận chuyển tại Việt Nam và yêu cầu dầu nhờn cao đối với xe thương mại.

Theo loại dầu nhờn ô tô (Dầu động cơ diesel hạng nặng, Dầu xe máy, Dầu động cơ xe khách, Dầu thủy lực, Dầu hộp số và Mỡ xe)

Phân khúc thị trường Dầu nhờn ô tô tại Việt Nam chủ yếu được nắm bắt bởi Dầu động cơ diesel hạng nặng và Dầu xe máy chủ yếu do nhu cầu khối lượng lớn dầu nhờn cho các loại xe thương mại như xe tải và xe buýt tại Việt Nam. Xe du lịch chiếm thị phần tương đối thấp hơn do tỷ lệ cơ giới hóa thấp và sự ưu tiên ngày càng tăng đối với xe máy.

Bởi người dùng cuối ô tô (xe thương mại, xe máy, xe khách và tàu biển)

Việc sử dụng dầu nhờn ô tô tại Việt Nam chủ yếu là do khối lượng thay dầu nhờn cần thiết mỗi năm và tần suất thay đổi cao.

Theo kênh phân phối ô tô (mạng lưới đại lý và nhà phân phối, xưởng OEM và trạm dịch vụ và siêu thị và bán lẻ trực tuyến)

Các công ty dầu nhờn chủ yếu dựa vào sự lan rộng và phạm vi tiếp cận của mạng lưới nhà phân phối của họ để bán dầu nhờn ô tô tại Việt Nam. Mạng lưới nhà phân phối bao gồm các cửa hàng bán lẻ, quầy rửa, nhà để xe và cửa hàng sửa chữa.

Bởi người dùng cuối công nghiệp (sản xuất, dự án thép, xây dựng, phát điện và những người khác)

Các dự án sản xuất và thép thống trị các danh mục sử dụng cuối cùng và ngành công nghiệp cho dầu nhờn công nghiệp tại Việt Nam. Tăng trưởng khu vực sản xuất cao được bổ sung bởi FDI đến và sự gia nhập của nhiều công ty sản xuất công nghiệp tại Việt Nam.

Theo loại công nghiệp (dầu thủy lực, chất lỏng cắt kim loại, dầu bánh răng công nghiệp, mỡ công nghiệp, dầu tuabin, dầu biến áp, dầu máy nén và các loại khác)

Dầu thủy lực và Dầu cắt kim loại là hai loại dầu công nghiệp đăng ký doanh số bán hàng cao nhất trong phân khúc công nghiệp năm 2018.

Theo kênh phân phối công nghiệp (bán hàng trực tiếp và mạng lưới đại lý và nhà phân phối)

Dầu nhờn công nghiệp tại Việt Nam chủ yếu được phân phối thông qua kênh Bán hàng trực tiếp, nơi các kỹ sư bán hàng của các công ty sản xuất thay dầu nhờn tại chỗ tại nhà máy hoặc nhà máy công nghiệp.

Bối cảnh cạnh tranh tại thị trường dầu nhờn Việt Nam

Giai đoạn cạnh tranh trên thị trường dầu nhờn trong nước được chứng kiến là tập trung vừa phải với các công ty quốc tế lớn chiếm hơn một nửa nhu cầu dầu nhờn tại Việt Nam trong năm 2018. Người chơi địa phương bị hạn chế nhưng vẫn duy trì sự hiện diện trên thị trường phục vụ cho các phân khúc khách hàng khác biệt của họ. Tổng số công ty sản xuất và cung cấp dầu nhờn tại Việt Nam được quan sát là hơn ~ nhà sản xuất, cả trong nước và quốc tế tính đến ngày 31 tháng 12 năm 2018. Nguồn gốc của các công ty quốc tế trải dài từ các quốc gia châu Âu như Hà Lan, Đức và Anh đến các nước láng giềng như Trung Quốc, Nhật Bản, Thái Lan, Đài Loan và Indonesia. Tốc độ tăng trưởng cao của nhu cầu dầu nhờn và xếp hạng kinh doanh dễ dàng ấn tượng của Việt Nam đã kích thích sự gia nhập của các công ty quốc tế trên thị trường. Một số công ty quốc tế và trong nước lớn hoạt động trên thị trường bao gồm Castrol BP Petco, Petrolimex, Shell, Chevron Lubricants, Total, Mekong Lubricants, JX Nippon, Idemitsu, ExxonMobil và Sinopec. Giá cả, danh tiếng thương hiệu cũng như chiến lược phân phối được thông qua bởi một công ty cụ thể được coi là có tầm quan trọng cao để tiếp cận đối tượng mục tiêu rộng hơn trên thị trường.

Thị phần của các công ty lớn đang hoạt động tại thị trường dầu nhờn Việt Nam

Một liên doanh giữa BP và công ty địa phương Petrolimex, Castrol BP Petco dẫn đầu thị trường tích lũy thị phần gần ~% trên cơ sở doanh số bán hàng trong năm 2018. Các công ty quốc tế khác như Shell, Chevron và Total đã bổ sung cho sự thống trị của Castrol khi phần lớn thị trường bị chi phối bởi sự hiện diện của các công ty dầu nhờn quốc tế.

Tương lai của dầu nhờn tại Việt Nam là gì?

Trong giai đoạn dự báo, thị trường dầu nhờn Việt Nam sẽ vượt quá nhu cầu chung về dầu nhờn dự kiến sẽ xuất hiện từ sự đầu tư đáng kể dự kiến vào các phân khúc dầu bôi trơn chính và vượt trội như dầu nhờn tổng hợp & bán tổng hợp và dầu nhờn sinh học cùng với các ứng dụng mới nổi lên. Nhu cầu dầu nhờn ô tô dự kiến sẽ được thúc đẩy bởi động cơ hóa cao của xe du lịch sẽ xuất hiện nhờ phân khúc thu nhập trung bình ngày càng tăng và thu nhập khả dụng ngày càng tăng của người tiêu dùng tại Việt Nam. Nhu cầu ngày càng tăng của dầu nhờn cho sử dụng công nghiệp dự kiến sẽ xuất hiện từ các lĩnh vực sản xuất, thép và xây dựng ở Việt Nam. Về doanh thu, thị trường dự kiến sẽ đạt tổng cộng ~ triệu USD vào năm kết thúc 2023E từ USD ~ triệu vào năm 2018, do đó tăng trưởng với tốc độ CAGR ~% trong giai đoạn dự báo 2018-2023E. Mặt khác, về khối lượng bán hàng, thị trường được dự đoán sẽ tiếp tục tạo ra ~ triệu lít vào năm kết thúc 2023E.

Hình: Dự báo tương lai thị trường dầu nhờn Việt Nam trên cơ sở doanh thu triệu USD, 2018-2023E

Hình: Dự báo tương lai thị trường dầu nhờn Việt Nam trên cơ sở sản lượng bán hàng triệu lít, 2018-2023E

{kind=link}